Новости

Названы города-миллионники с самой доступной семейной ипотекой

Специалисты портала «Мир квартир» рассчитали доступность госпрограммы из средней зарплаты в регионе, стоимости двухкомнатной квартиры и размера первоначального взноса.

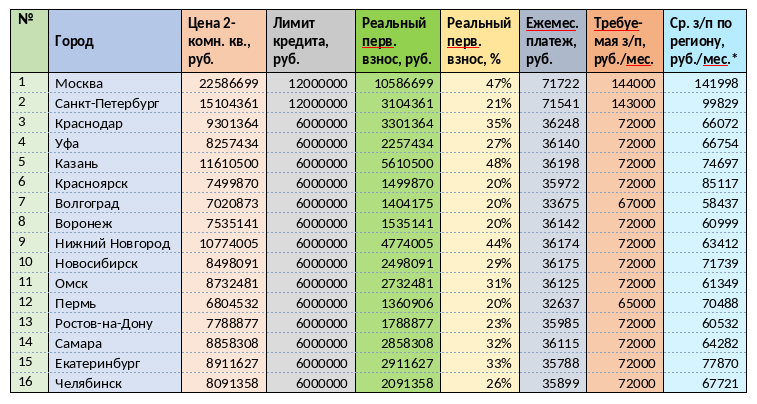

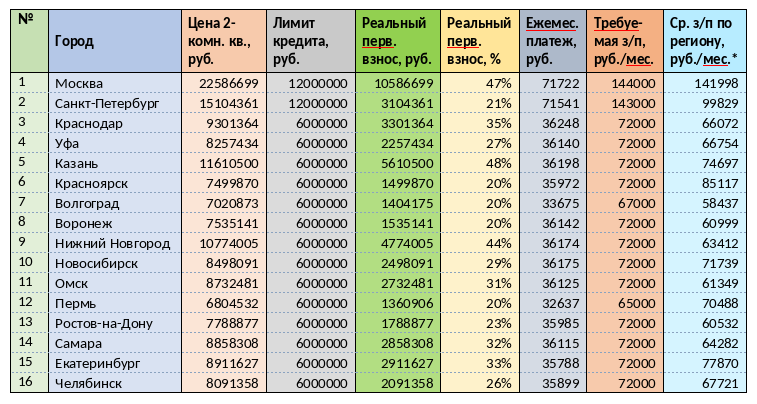

Результаты показали, что в Москве при средней стоимости «двушки» в 22 586 699 руб. и лимите кредита в 12 000 000 руб. в качестве первоначального взноса семье придется отдать 10 586 699 руб., что гораздо больше требуемых госпрограммой 20%. Доля этого взноса составит целых 47% от стоимости жилья. То есть чтобы купить квартиру по льготной семейной ипотеке, москвичам придется почти половину всей суммы накопить самостоятельно.

Похожая ситуация складывается и в Казани, где нужно внести в банк даже больше – 48% от стоимости жилья. В Нижнем Новгороде – 44%, в Краснодаре – 35%.

Из 16 миллионников только в четырех городах средние цены на квартиры позволяют внести действительно 20% – это Красноярск, Волгоград, Воронеж и Пермь. Питерцы и ростовчане почти попали в число счастливчиков – там первоначальный взнос составит 21% и 23% соответственно.

Однако поздравлять жителей этих городов рано – несмотря на то что они укладываются в нормативный первоначальный взнос, требуемый при ипотеке доход превышает средний по региону. Так, в Волгограде зарплата работника составляет 58 437 руб. в месяц, а в банке попросят подтвердить 67 000 руб. В Воронеже она тоже недостаточна – 60 999 руб. против требуемых банком 72 000. Так же обстоят дела в Питере и Ростове.

В целом, из 16 городов всего в четырех реальный средний доход дотягивает до нужного при ипотеке. Помимо Красноярска и Перми, больше требуемого он будет в Казани и Екатеринбурге. В Москве и Новосибирске он почти доходит до необходимой для одобрения заявки суммы.

Таким образом, Красноярск и Пермь побеждают в нашем рейтинге: там и первоначальный взнос составляет минимальные 20%, и зарплата позволяет семьям с детьми оформить льготную ипотеку. Жителям остальных миллионников придется искать средства для высокого первого взноса или искать работу с оплатой выше среднего по региону.

«Покупатели квартир, даже те, кто подпадает под условия льготной семейной ипотеки, сейчас поставлены в очень сложные рамки. Во-первых, часто им сразу приходится вносить больше 20% – из-за высокой стоимости квартир и ограниченного кредитного лимита. Во-вторых, сейчас многие банки требуют уже не 20%, а 30% и даже 50% первоначального взноса. В-третьих, реальная зарплата во многих регионах не позволяет взять льготную ипотеку, – перечисляет Павел Луценко, генеральный директор федерального портала «Мир квартир». – В этих обстоятельствах спрос на жилье, в частности, на новостройки, упал до минимума. И, с учетом того, что Центральный банк пока не обещает снижения ключевой ставки, не очень понятно, когда случится восстановление».

Источник: СИА

{kind=link}

{kind=link}

{kind=link}