Новости

Рынок недвижимости: Как компании адаптируются к новым условиям?

Вот уже год российские девелоперы живут без массовой льготной ипотеки. Но при этом, судя по статистике, в Иркутской области темпы строительства почти не снижаются. А по сравнению с последним спокойным 2019 годом объемы и вовсе выросли. Что происходит на рынке – он адаптировался к новым правилам или шторм еще впереди? На какие финансовые инструменты в отсутствие ипотеки рассчитывают застройщики? Что ждет отрасль в обозримом будущем? На эти вопросы отвечали участники круглого стола «Рынок недвижимости: Идеальный шторм или новая реальность?», организованного SIA.RU и «Газетой Дело».

«Разрешение не значит стройка»

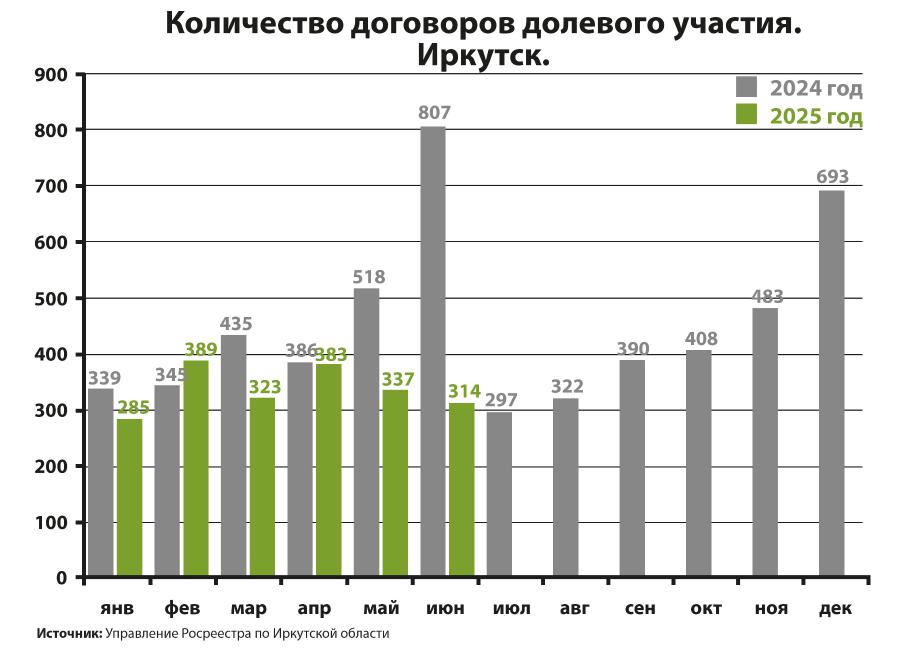

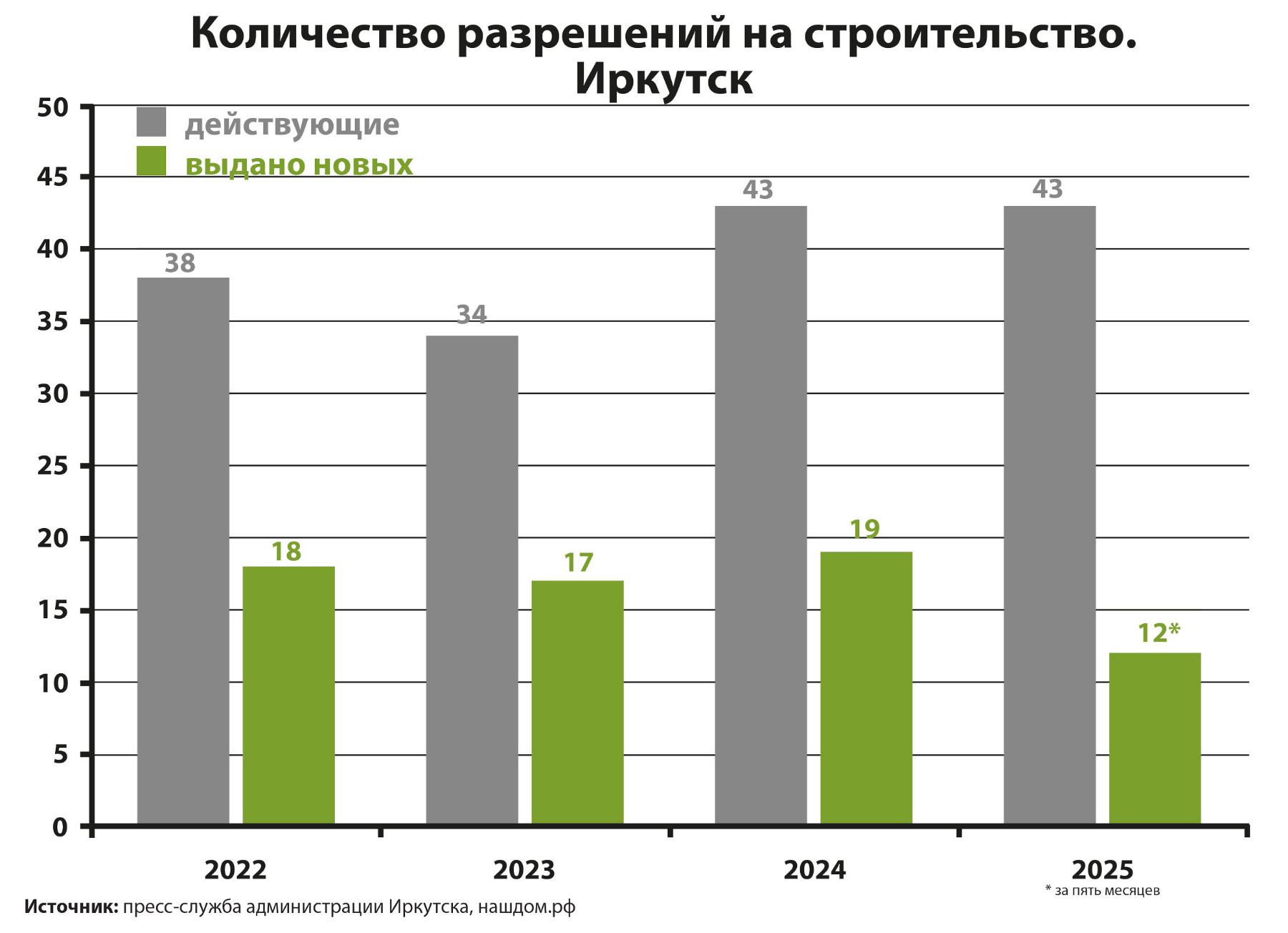

Парадоксальную статистику демонстрируют не только текущие проекты. Аналогичная ситуация складывается и с цифрами по разрешениям на строительство (РНС). За полгода 2025 года, по данным мэрии Иркутска, застройщики получили 12 новых разрешений, притом что за весь прошлый год – 19.

По мнению генерального директора ГК «ДомСтрой» Татьяны Красноштановой, такая динамика просто отражает специфику отрасли.

– РНС – это ещё не стройка. Во-первых, проект должен получить одобрение банка, а банки сейчас анализируют всё еще более внимательно, чем раньше. Во-вторых, не факт, что реализация вообще начнётся. Есть застройщики, которые получают РНС на большой участок, а потом осваивают его поэтапно, – объясняет она.

– РНС – это ещё не стройка. Во-первых, проект должен получить одобрение банка, а банки сейчас анализируют всё еще более внимательно, чем раньше. Во-вторых, не факт, что реализация вообще начнётся. Есть застройщики, которые получают РНС на большой участок, а потом осваивают его поэтапно, – объясняет она.

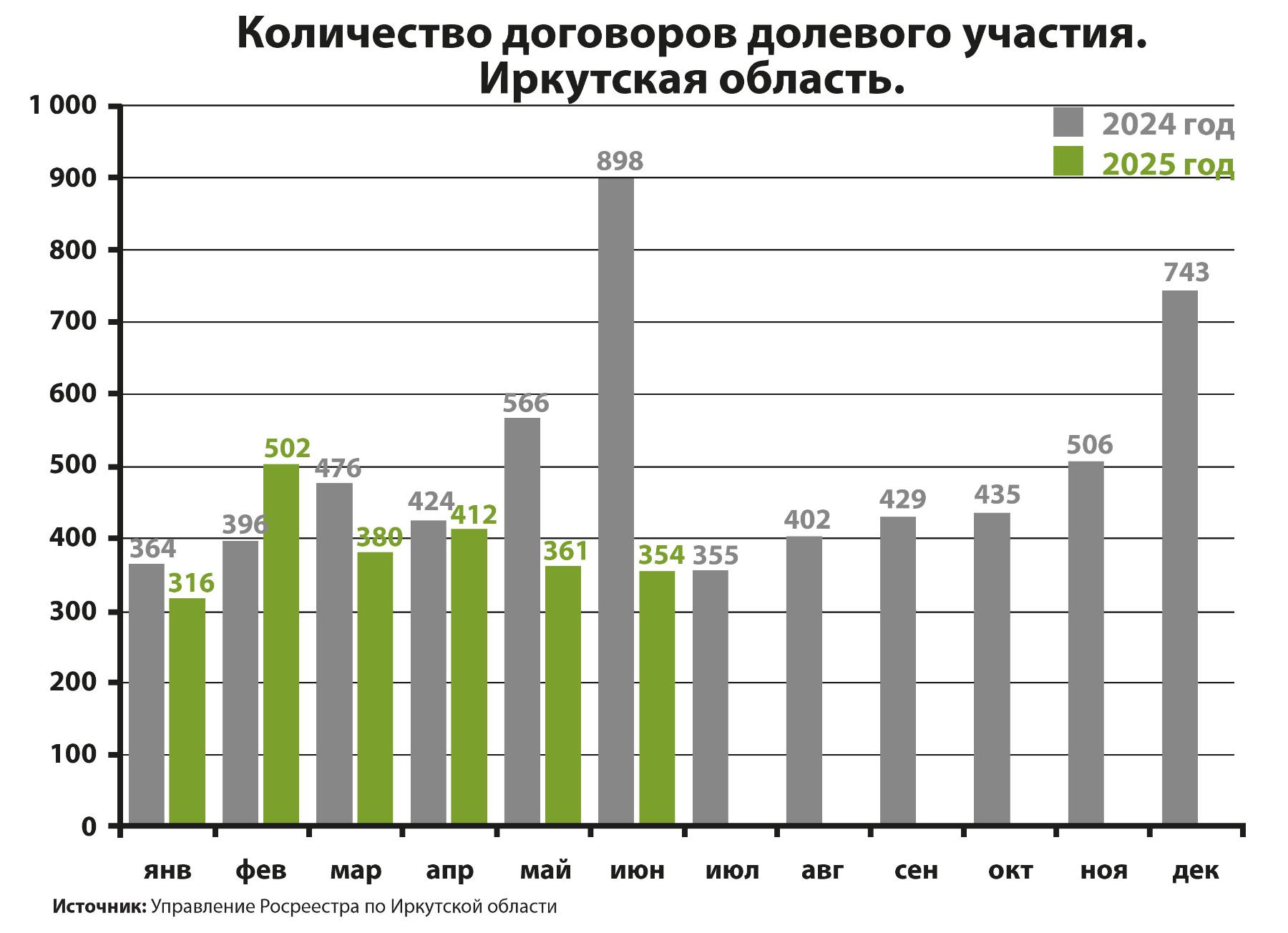

Руководитель ипотечного центра «Альфа-Банк» в Иркутске Ирина Маджара предлагает обратить внимание не на текущее строительство, а на планы следующих лет. Так, по данным сайта нашдом.рф, в 2024 году в Иркутской области ввели 400 тысяч квадратных метров [многоквартирного жилья], на 2027-й заявлено только 267 тысяч, а на 2028 год – 19 тысяч квадратных метров.

.jpg) – Наверное, у каждого застройщика есть в столе разрешение на строительство, возможно, даже готовый проект – но компания не выйдет на площадку за три месяца. Даже если появятся условия, девелоперам надо сформировать проектную декларацию, получить проектное финансирование – на всю подготовку потребуется 6-9 месяцев, прежде чем они начнут строить. Поэтому количество РНС – это еще не заявленный объём, – подчеркивает она.

– Наверное, у каждого застройщика есть в столе разрешение на строительство, возможно, даже готовый проект – но компания не выйдет на площадку за три месяца. Даже если появятся условия, девелоперам надо сформировать проектную декларацию, получить проектное финансирование – на всю подготовку потребуется 6-9 месяцев, прежде чем они начнут строить. Поэтому количество РНС – это еще не заявленный объём, – подчеркивает она.

Оценить то, что происходит с отраслью достаточно сложно, потому что в целом она достаточно непрозрачная, отмечает директор Иркутского филиала «БКС Мир Инвестиций» Татьяна Степанова.

– При этом по финансовой составляющей крупных компаний мы видим, что у многих из них на текущий момент уже складываются достаточно сложные ситуации. Конечно, у каждой компании свой риск-менеджмент. Каждая компания по-разному адаптируется к изменениям, что звучало в дискуссии. Но среди мелких застройщиков мы с большой вероятностью увидим дефолты, скорее всего, даже к концу текущего года, – полагает она.

– При этом по финансовой составляющей крупных компаний мы видим, что у многих из них на текущий момент уже складываются достаточно сложные ситуации. Конечно, у каждой компании свой риск-менеджмент. Каждая компания по-разному адаптируется к изменениям, что звучало в дискуссии. Но среди мелких застройщиков мы с большой вероятностью увидим дефолты, скорее всего, даже к концу текущего года, – полагает она.

«До 90% ипотеки сегодня – это льготные программы»

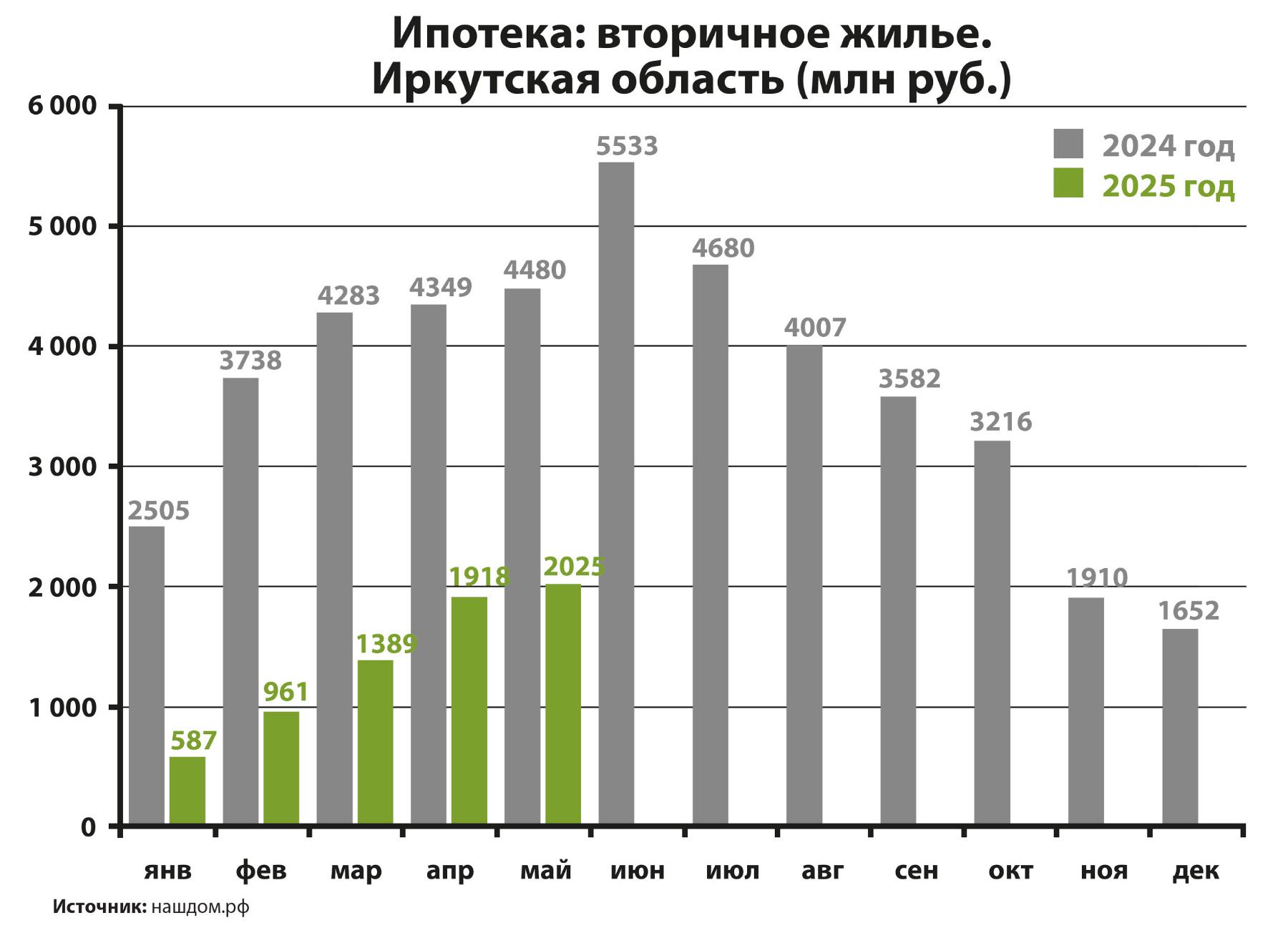

В конце прошлого года, когда коммерческая ставка по ипотеке перешагнула рубеж в 30% годовых застройщики заговорили о том, что началось моральное отторжение этого продукта: он оказался недоступен для абсолютного большинства. Однако вслед за снижением ставки ЦБ вниз пошла и ставка ипотечных кредитов – в июле она опустились ниже 25%. Вызвало ли это оживление среди заемщиков?

Участники круглого стола признали, что 25% – это все еще заградительный уровень. По сравнению с прошлым годом объемы выданной в Иркутской области ипотеки сократились вдвое: 14 млрд рублей за пять месяцев 2025 года, против 30 млрд за аналогичный период 2024-го. Причем, по оценкам Ирины Маджары, до 90% выданных ипотечных кредитов – льготные. Об этом говорит средневзвешенная ставка – 6% на первичном рынке, и 10% на вторичном.

– На вторичном рынке тоже идут продажи по льготным ипотечным программам – на готовое жильё от застройщиков по увеличенным лимитам. А нечастые займы по коммерческим ставкам редко берут на полную стоимость квартиры. В основном это докредитовка: люди сняли все средства с депозитов, вывели из ценных бумаг, а если не хватило 600-800 тысяч рублей, миллиона – вот эту сумму и взяли кредит, – поясняет Ирина Маджара.

Большим подспорьем, по ее наблюдениям, остается материнский капитал – с ним проходит почти каждая четвертая сделка.

– В целом ипотека вновь станет привлекательной для населения, когда ставка по ней приблизится к 15%, поскольку большую часть времени рынок жил при 12-13%, – считает эксперт.

На ПМЭФ строителей призвали в условиях высоких ставок обратить внимание на альтернативные финансовые инструменты: облигации, выпуск акций застройщиками, коллективные инвестиции, инструменты, привязанные к индексу квадратного метра. Однако участники строительного рынка не спешат следовать этому совету. Главным образом потому, считает сооснователь ГК «Вместе» Аркадий Астрахан, что ЦФА и облигации имеют очень высокие трансакционные издержки.

– Делать выпуск на маленькую сумму бессмысленно, а для крупных заимствований в Иркутске нет достаточно масштабных застройщиков. Те девелоперы, которые в силу своих масштабов могли бы в перспективе 2-3 лет претендовать на этот инструмент, структурно не готовы к тому, чтобы выходить на публичный рынок с заимствованиями. Им проще и выгоднее использовать либо частные займы, либо бридж-кредитование для пополнения земельного банка, – говорит Аркадий Астрахан.

– Делать выпуск на маленькую сумму бессмысленно, а для крупных заимствований в Иркутске нет достаточно масштабных застройщиков. Те девелоперы, которые в силу своих масштабов могли бы в перспективе 2-3 лет претендовать на этот инструмент, структурно не готовы к тому, чтобы выходить на публичный рынок с заимствованиями. Им проще и выгоднее использовать либо частные займы, либо бридж-кредитование для пополнения земельного банка, – говорит Аркадий Астрахан.

По его мнению, наиболее реальная альтернатива ипотечным и проектным деньгам – это государственные программы, вроде жилья для военных, детей-сирот и т.п. Но все они рассчитаны на массовый эконом-сегмент, который в Иркутске сейчас практически отсутствует.

– Государство в последние год-два года ясно дало нам понять, что рассчитывать надо на себя, – выражает свою точку зрения директор по маркетингу и продажам ЖК «Аквамарин», «Лотос» и ZENITH* Евгений Балабанов. – Поэтому мы и рассчитываем на себя и сами ищем инструменты для дальнейшей работы.

– Государство в последние год-два года ясно дало нам понять, что рассчитывать надо на себя, – выражает свою точку зрения директор по маркетингу и продажам ЖК «Аквамарин», «Лотос» и ZENITH* Евгений Балабанов. – Поэтому мы и рассчитываем на себя и сами ищем инструменты для дальнейшей работы.

«Распаковывать депозиты население не спешит»

Теоретически у рынка остаются и другие потенциальные источники средств – например, депозиты населения. По данным ЦБ, их суммарный объем достиг уже 59 триллионов рублей. Однако вкладчики пока не торопятся перекладывать их в недвижимость несмотря на то, что доходность вкладов и депозитов снижается вместе с ключевой ставкой.

По мнению Татьяны Красноштановой, это ожидаемо: люди выбирают самый простой способ получить доход.

– Если рассматривать недвижимость как инвестиционный инструмент, то чаще всего речь идёт о покупке недвижимости для сдачи её в аренду или для перепродажи после ввода в эксплуатацию. Доходность при аренде может составлять около 15% в год, при продаже – 20-30%, – поясняет Татьяна Красноштанова. – Это неплохо, но, чтобы получить такие проценты, нужно приложить усилия.

Тем более, что недвижимость всегда была консервативным инструментом, особо большой доходности от нее обычно не ожидали. Хотя последние лет пять инвестиции в нее действительно были привлекательными, отмечают участники круглого стола.

При этом Евгений Балабанов указывает на то, что, если у человека есть потребность в жилье, он «распакует» депозит, какой бы ни была ставка.

– Другое дело те, для кого важна инвестиционная составляющая. Тут многое зависит от умения выстроить диалог с потенциальными покупателями. Мы в своих проектах, например, сделали ставку на постепенный рост стоимости квартир с каждым этапом стройки. Мы не ставим максимальные цены в самом начале, и человек, который входит в проект, понимает, насколько вырастет в цене его приобретение к моменту передачи ключей. И это работает, – комментирует Евгений Балабанов.

«Морковка растет, а ослик худеет»

Татьяна Степанова предположила, что массовый сдвиг произойдет, когда ключевая ставка приблизится к 10-12%.

– Это станет психологической точкой, когда даже консервативные инвесторы будут вынимать свои активы из банков, и нести их в большем объёме и в рынок недвижимости, и в другие инвестиционные инструменты, – отметила она.

Однако девелоперы достаточно аккуратны в своих ожиданиях.

– Рассуждения про эти 59 триллионов рублей, которые, возможно, когда-нибудь переложат в недвижимость, и строительную отрасль, напоминают мне историю про ослика и морковку. Морковка все растет, а ослик, идя за ней, все худеет, – иронично замечает руководитель «ВСС Дом» Антон Кондратьев.

– Рассуждения про эти 59 триллионов рублей, которые, возможно, когда-нибудь переложат в недвижимость, и строительную отрасль, напоминают мне историю про ослика и морковку. Морковка все растет, а ослик, идя за ней, все худеет, – иронично замечает руководитель «ВСС Дом» Антон Кондратьев.

Заместитель генерального директора ГСК «Восток Центр Иркутск» Наталья Зверева, подчеркивает, что у большей части населения, вклады невелики – от нескольких сотен до, максимум, миллиона-двух рублей.

– Их не хватит даже на первоначальный взнос. И, конечно, эти люди будут ждать понижения ставки на ипотечные кредиты как минимум до уровня 14, а скорее всего 12% годовых. В России это нормальная ставка, мы с ней жили до появления господдержки. Другое дело, что пока они ждут, недвижимость растет в цене, – рассуждает она. – Даже те потребители, которые имеют необходимые суммы на счетах, обычно не считают вдолгую: они видят, что могут заработать 20% на депозитах, но при этом не учитывают, что квартира за это время подорожает на 30%. Достаточно посчитать – и станет ясно: жить нужно сейчас.

– Их не хватит даже на первоначальный взнос. И, конечно, эти люди будут ждать понижения ставки на ипотечные кредиты как минимум до уровня 14, а скорее всего 12% годовых. В России это нормальная ставка, мы с ней жили до появления господдержки. Другое дело, что пока они ждут, недвижимость растет в цене, – рассуждает она. – Даже те потребители, которые имеют необходимые суммы на счетах, обычно не считают вдолгую: они видят, что могут заработать 20% на депозитах, но при этом не учитывают, что квартира за это время подорожает на 30%. Достаточно посчитать – и станет ясно: жить нужно сейчас.

«Важно «разложить яйца в разные корзины»

На фоне охлаждения рынка многоквартирного жилья застройщики пошли в сегмент офисной, гостиничной недвижимости, рынка малоэтажного жилья. При этом сами компании признаются, что это ни одна из этих сфер не сулит легких денег, везде свои риски и ограничения, но бизнесу важно «разложить яйца в разные корзины».

С одной стороны, девелоперам, имеющим опыт работы с проектным финансированием и эскроу-счетами в МКД, становится интересен рынок ИЖС, отмечает Антон Кондратьев. Сейчас он как раз переходит на эти инструменты, что, с одной стороны, делает его более прозрачным и упорядоченным, с другой – выдавливает с него мелкие фирмы и индивидуальных предпринимателей, которые не умеют, а часто и не могут, прийти в банк и показать «красивый» баланс, опыт строительства и финмодель стройки.

– Мы видим, как рынок ИЖС чистится. Мы также видим, что на нем нет комплексного подхода – в целом по России очень мало команд сейчас работают рынке загородной недвижимости, мало кто готов заходить на него с проектами целых поселков. И в этом наше конкурентное преимущество, – считает руководитель «ВСС Дом».

С другой стороны, Ирина Маджара напоминает, что механизм эскроу и проектное финансирование объективно приведут к росту цен на индивидуальное жилье. Купить дом на 150 квадратов по цене городской студии впредь вряд ли получится – и это отсечет тех покупателей, которые выбирали ИЖС, потому что это было дешевле городского жилья.

– Но мы видим, что меняется и покупатель – сейчас это люди 30-35 лет, которых интересует именно формат жизни за городом. Тем более, что сейчас загородные проекты наполняются той инфраструктурой, что есть в городе – школами, садиками, магазинами, – парирует Антон Кондратьев.

«Нас ждет дефицит жилья через 2-3 года»

Что касается прогнозов на ближайшее будущее, участники круглого стола сходятся во мнении, что рынок «первички» ожидает дефицит и рост цен. На это указывает снижение декларируемых объемов ввода жилья.

– Чтобы его не было, нужно сейчас покупать земельный банк, сейчас проектировать, сейчас получать разрешения на строительство, чтобы выводить через полтора года на экспозицию жилые комплексы. Я думаю, что текущие проекты будут достроены, но новых в 2026 году ввиду дороговизны ипотеки будет значительно меньше, несмотря на полученные РНС, – считает Аркадий Астрахан.

Он обращает внимание на то, что сейчас, по сути, копится отложенный спрос. И он будет реализован, когда ставка упадет до психологически приемлемого уровня – 12-15%. И этот массовый спрос наложится на дефицит предложения, что приведет к скачкообразному росту цен, полагает эксперт. При этом подорожает и вторичное жилье – потому что часть нереализованного спроса сместится в этот сегмент.

В этих условиях важно не снижать качество продукта, стремясь оптимизировать сметы, уверен директор по стратегическому маркетингу компании «Грандстрой» Иван Фоминых. По его мнению, для бизнеса сейчас наступило время «точить ножи» – внедрять новые технологии в процессы компании, повышать, с одной стороны, операционную эффективность, а с другой стороны – держать марку.

– Наш опыт показывает, что если ответственно подходить к качеству продукта, с вниманием к деталям, то получаются реально прорывные проекты, в которых стоимость недвижимости опережает средние темпы роста на вторичном рынке. Мы сейчас наблюдаем интересную тенденцию, когда достаточно значительная часть наших покупателей – это владельцы частных загородных домов, которые вкладывают капитал в качественный городской продукт, – комментирует он.

– Наш опыт показывает, что если ответственно подходить к качеству продукта, с вниманием к деталям, то получаются реально прорывные проекты, в которых стоимость недвижимости опережает средние темпы роста на вторичном рынке. Мы сейчас наблюдаем интересную тенденцию, когда достаточно значительная часть наших покупателей – это владельцы частных загородных домов, которые вкладывают капитал в качественный городской продукт, – комментирует он.

В целом участники стола признают, что ситуацию на рынке недвижимости нельзя назвать кризисом: объёмы строительства не падают, выручка не падает, массовых банкротств не наблюдается. Да, продажи снизились, но они есть – нельзя расти все время, на любом рынке есть периоды подъема и спада. Скорее это условия, которых еще не было вчера. Но строители привыкли подстраиваться под новые правила игры, которые диктует реальность, закладывают возможные риски в проекты еще на старте и меняются в ответ на внешние вызовы.

Фото: А. Шудыкин

Екатерина Дементьева

* - Зенит

Источник: ДЕЛО